Příspěvky na stravování zaměstnanců z daňového pohledu

Konsolidační balíček přinesl řadu změn v zákoně o daních z příjmů, které ovlivnily zdanění zaměstnaneckých benefitů (mimo jiné). S účinností od 1.1.2024 již nejsou tzv. volnočasové benefity na straně zaměstnance osvobozeny bez limitu (zdravotní služby či zboží, použití vzdělávacích zařízení atd.).

V příspěvku jsme pro Vás připravili shrnutí informací k příspěvkům na stravování poskytovaných zaměstnancům ze strany zaměstnavatele, jejichž úprava byla konsolidačním balíčkem rovněž dotčena.

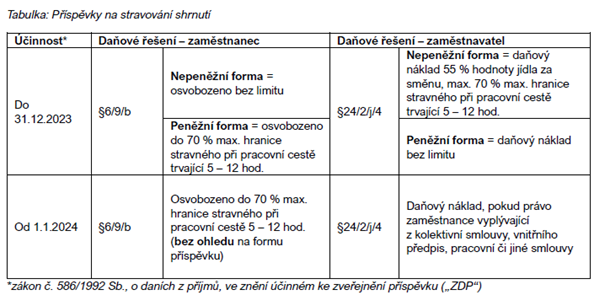

Příspěvky na stravování zaměstnanců do 31.12.2023

Do konce roku 2023 zákon o daních z příjmů (ZDP) nepeněžní formu stravování osvobozoval na straně zaměstnance bez limitu. Pro peněžní formu byl příspěvek osvobozen do výše 70 % horní hranice stravného, které bylo možné poskytnout zaměstnancům odměňovaným platem při pracovní cestě trvající 5 až 12 hodin.

Daňové řešení na straně zaměstnavatele vyplývalo z § 24 odst. 2 písm. j) bod. 4. ZDP. Peněžní příspěvek byl daňově uznatelný bez limitu, zatímco u nepeněžní formy byl za daňově uznatelný náklad považován pouze příspěvek do výše 55 % ceny jídla za směnu, maximálně však do 70 % horní hranice stravného poskytovaného při pracovní cestě trvající 5 až 12 hodin. Podmínkou pro daňovou uznatelnost v obou případech byla přítomnost zaměstnance na směně alespoň 3 hodiny a skutečnost, že zaměstnanci nevznikl v průběhu směny nárok na stravné dle zákoníku práce.

Příspěvky na stravování zaměstnanců od 1.1.2024

Konsolidační balíček sjednotil podmínky pro osvobození na straně zaměstnanců, jak pro nepeněžní, tak peněžní formu příspěvku. Od roku 2024 je na straně zaměstnanců osvobozen příspěvek na stravování do výše 70 % hranice stravného, které lze poskytnout zaměstnancům odměňovaným platem při pracovní cestě trvající 5 až 12 hodin (pro rok 2024 je tak limitem pro osvobození částka 116,20 Kč).

Pro zachování osvobození je podmínkou odpracování min. 3 hod. během směny (pokud se jedná o směnný rozvrh) a skutečnost, že během směny nevznikl zaměstnanci nárok na stravné v rámci cestovních náhrad. Pokud výkon závislé činnosti není rozvržen do směn, pak je podmínkou odpracování min. 3 hod. během kalendářního dne.

Limitní osvobození od daně je platné i pro druhý příspěvek v rámci stejné směny (příp. kalendářního dne) delší než 11 hod.

Daňovým nákladem zaměstnavatele je nově příspěvek na stravování, pokud se jedná o právo zaměstnance vyplývající z vnitřního předpisu zaměstnavatele, pracovní či jiné smlouvy.

Zajištění stravování pro bývalé zaměstnance

Změny v konsolidačním balíčku podmiňující osvobození od daně odpracováním hodin v rámci směny / kalendářního dne však znemožnily stejné osvobození pro bývalé zaměstnance. Z tohoto důvodu došlo tzv. technickou novelou konsolidačního balíčku (zákon 163/2024 Sb., sněmovní tisk 570, k dispozici zde) k odpovídající úpravě.

Příjem bývalého zaměstnance, který u zaměstnavatele pracoval v době odchodu do starobního či invalidního důchodu (3. stupeň), je osvobozen dle nově vyčleněného ustanovení § 6 odst. 9 písm. t) ZDP v úhrnu do výše 70 % horní hranice stravného, které lze poskytnout zaměstnancům odměňovaným platem při pracovní cestě trvající 5 až 12 hodin. Ačkoliv novela nabyla účinnosti dnem 1.7.2024, dle přechodných ustanovení je možné dané ustanovení použít zpětně od 1.1.2024.

Od daně z příjmů není i nadále osvobozen peněžitý příspěvek na stravování poskytovaný bývalému zaměstnanci, ani příspěvek poskytovaný např. ve formě víceúčelového poukazu, který umožňuje použití i k jiným účelům než pouze ke stravování (v takovém případě se nejedná o nepeněžitý příspěvek určený k přímé spotřebě).

Shrnující informace naleznete rovněž na stránkách Finanční správy.

Občerstvení na pracovišti, pracovní obědy

Výše uvedené pojednává o příspěvcích na stravování, jenž suplují plnohodnotnou formu stravování, tj. intenzity hlavního jídla. V případě drobného občerstvení, potravin či pochutin, které jsou k dispozici zaměstnancům na pracovišti a nedosahují intenzity hlavního jídla / stravování, je zákonodárcem upřednostněna varianta, kdy takový příjem není předmětem daně ze závislé činnosti ve smyslu § 6 odst. 7 písm. e) ZDP, jak vyplývá z důvodové zprávy ke konsolidačnímu balíčku a metodického pokynu GFŘ (k dispozici zde). V uvedeném pokynu je výčet situací a podmínek, za kterých takový příjem je mimo předmět daně.

Zároveň je třeba od výše uvedeného daňového konceptu stravování oddělit i pracovní snídaně, obědy a večeře s klienty, které jsou chápány jako výkon práce pro zaměstnavatele. Pokud takové jídlo slouží k výkonu práce, nejedná se o zajištění stravování, které je zaměstnavatel povinen umožnit dle § 236 zákoníku práce a je naplněna přiměřenost, pak se bude rovněž jednat o příjem zaměstnance, který je mimo předmět daně (viz metodický pokyn GFŘ).

Výše uvedené nenahrazuje stanovisko daňového poradce, proto pokud potřebujete posoudit konkrétní situaci, neváhejte se na nás obrátit, rádi Vám pomůžeme!

Michaela Kozminská

kozminska@clarksonhyde.cz