Novinky v ESG

Dopady návrhu omnibusu v oblasti ESG?

Evropská komise plánuje zjednodušení a prioritizaci problémových oblastí v oblasti udržitelného reportování. Zveřejnění legislativního návrhu Komise může být zveřejněno již 26. února 2025. Aktuálně zůstávají konkrétní podrobnosti o rozsahu a obsahu balíčku omnibus nejasné. Zatímco se čeká na jasné oznámení od Evropské Komise, spekulace o tom, na co by se legislativa omnibus mohla zaměřit, je shrnuta v následujících bodech:

- Zúžení rozsahu působnosti o některé společností.

- Odložení účinnosti CSRD, pozastavení vývoje nových standardů nebo snížení počtu požadovaných datových bodů (např. odstranění Green Asset Ratio podle Taxonomy Regulation).

- Řešení problémů s interoperabilitou, nejasnými definicemi a nesouladem v termínech reportování.

Hlavní nejistoty

- Kdy vstoupí legislativa v platnost? Návrh může být zveřejněn v únoru 2025, ale schválení bude záviset na politických jednáních.

- Existují obavy, zda zjednodušení nepovede ke snížení dostupnosti a srovnatelnosti dat a informací z oblasti ESG.

- Obava ohledně širšího vlivu na další související legislativu. Možnost rozšíření na další regulace (např. SFDR, REACH, emisní obchodování).

Omnibusová legislativa představuje příležitost pro zjednodušení udržitelného reportování v EU, ale vyvolává otázky o zachování vysoké úrovně detailu reportovacích standardů, harmonogramu implementace a vhodnosti zvolených přístupů.

Novela zákona o účetnictví

Novela zákona o účetnictví, projednávaná jako sněmovní tisk 783, rozšiřuje povinnost vyhotovovat zprávy o udržitelnosti na širší okruh účetních jednotek v souladu se směrnicí CSRD. Tento návrh novely se stále nachází ve velmi rané fázi legislativního procesu a je tedy možné, že bude nějakým způsobem upraven.

Návrh obsahuje další fáze postupného náběhu povinností vyplývajících ze směrnice CSRD. Součástí návrhu novely je v souvislosti s CSRD především:

- Druhá fáze: Od 1. ledna 2025 se povinnost rozšíří na všechny velké účetní jednotky, bez ohledu na to, zda jsou subjektem veřejného zájmu.

- Třetí fáze: Od 1. ledna 2026 budou povinny vyhotovovat zprávy o udržitelnosti i malé a střední podniky, které jsou emitenty cenných papírů na regulovaném trhu.

- Čtvrtá fáze: Od 1. ledna 2028 se povinnost bude vztahovat na subjekty mimo EU, které splňují stanovená kritéria.

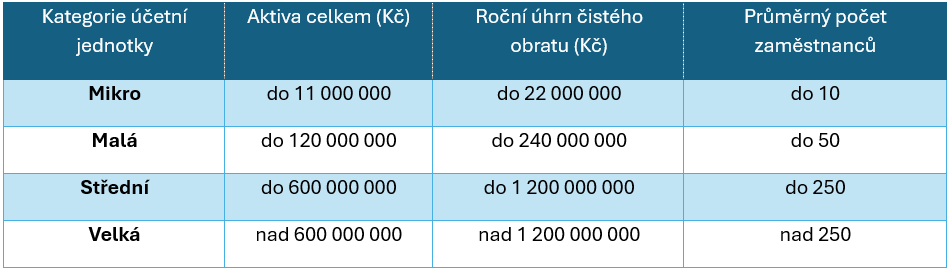

Tato novela rovněž implementuje evropskou směrnici, která zvyšuje limity pro kategorizaci účetních jednotek.

Nové limity jsou následující:

Zúčastněte se konzultace ESMA o digitálním označování zpráv o udržitelnosti podle ESRS.

Dne 13. prosince vydal Evropský úřad pro cenné papíry a trhy (ESMA) veřejnou konzultaci týkající se novelizovaného evropského jednotného elektronického formátu regulačního technického standardu (ESEF RTS), který vyžaduje, aby dotčené společnosti v EU digitalizovaly své zprávy o udržitelnosti podle ESRS a zveřejnění podle článku 8 nařízení o taxonomii.

Návrh obsahuje XBRL taxonomii, která je založena na digitální taxonomii vyvinuté EFRAG a související se standardy ESRS. Digitalizace výkazů ESRS je vyžadována podle směrnice o podávání zpráv o udržitelnosti podniků (CSRD).

Časový harmonogram digitalizace a fázovaný přístup

Velké subjekty veřejného zájmu (SVZ) a mateřské podniky: ESMA navrhuje, aby velké SVZ nebo ty podniky, které jsou mateřskými podniky velkých skupin (včetně emitentů ze třetích zemí), zahájily digitalizaci zveřejnění pomocí Inline XBRL v roce 2026 nebo 2027, přičemž zprávy o udržitelnosti by byly veřejně dostupné v roce 2027 nebo 2028.

Ostatní podniky, které splňují kritéria velké účetní jednotky: těmto podnikům by měla být lhůta na zahájení digitalizace prodloužena ještě o další rok.

Fázovaná implementace postupně rozšíří povinné digitální označování zprávy o udržitelnosti podle ESRS, přičemž cíl plně digitalizovat se týká roku 2031 nebo 2032.

Podrobnosti o konzultaci a termín

Konzultace je otevřena do 31. března 2025. Více informací, včetně podrobností o digitálním označování výkazů, je dostupných na webové stránce ESMA (Consultation on the ESEF RTS for sustainability reporting and on the amendments to the EEAP RTS).

V případě, že Vás k ESG zajímá více informací, neváhejte se na nás obrátit, rádi Vám pomůžeme!

Václav Tittelbach

tittelbach@clarksonhyde.cz